はじめに

「家賃に人生を縛られたくない」

「大人になったらマイホームを購入するんだ!」

そう思ったこと、固定概念はありませんか?

私は実際に 家賃月1万円で生活 をしています。

この記事では、なぜそんなことが可能になったのか、どんな暮らしなのか、そして実際に住んでみて感じたメリット・デメリットをまとめます。

なぜ家賃が1万円なのか?

一番多く聞かれる質問が「どうやってそんなに安く?」です。

理由は 中古物件を親族に購入してもらい、実質的に管理費・固定資産税・維持費だけを負担 しているからです。

通常なら毎月数万円〜十数万円かかる家賃が、特別な環境により 1万円程度 に抑えられています。

完全にゼロではないですが、「ほぼ維持費だけで暮らす」イメージです。

どうやって実現した?

私が家賃月1万円で暮らせているのは、義父との良好な関係がきっかけでした。

結婚前から、義両親とは定期的に食事をしたり、義父とは月に一度はゴルフをご一緒したり、一緒に外食へ行ったりと、かなり親交を深めていました。田舎暮らしの義両親には本当に可愛がっていただき、自然と信頼関係を築けていたのです。

もちろん「下心ありき」で妻と結婚したわけではありません。ただ、義両親との関係を大切にする中で「もしかしたら家を譲っていただけるかもしれない」という期待は、正直ありました。

そして結果的に、新築ではなく中古物件でしたが、義父のサポートによって家を手に入れることができ、維持費や管理費だけで暮らせる“家賃1万円生活”が実現しました。

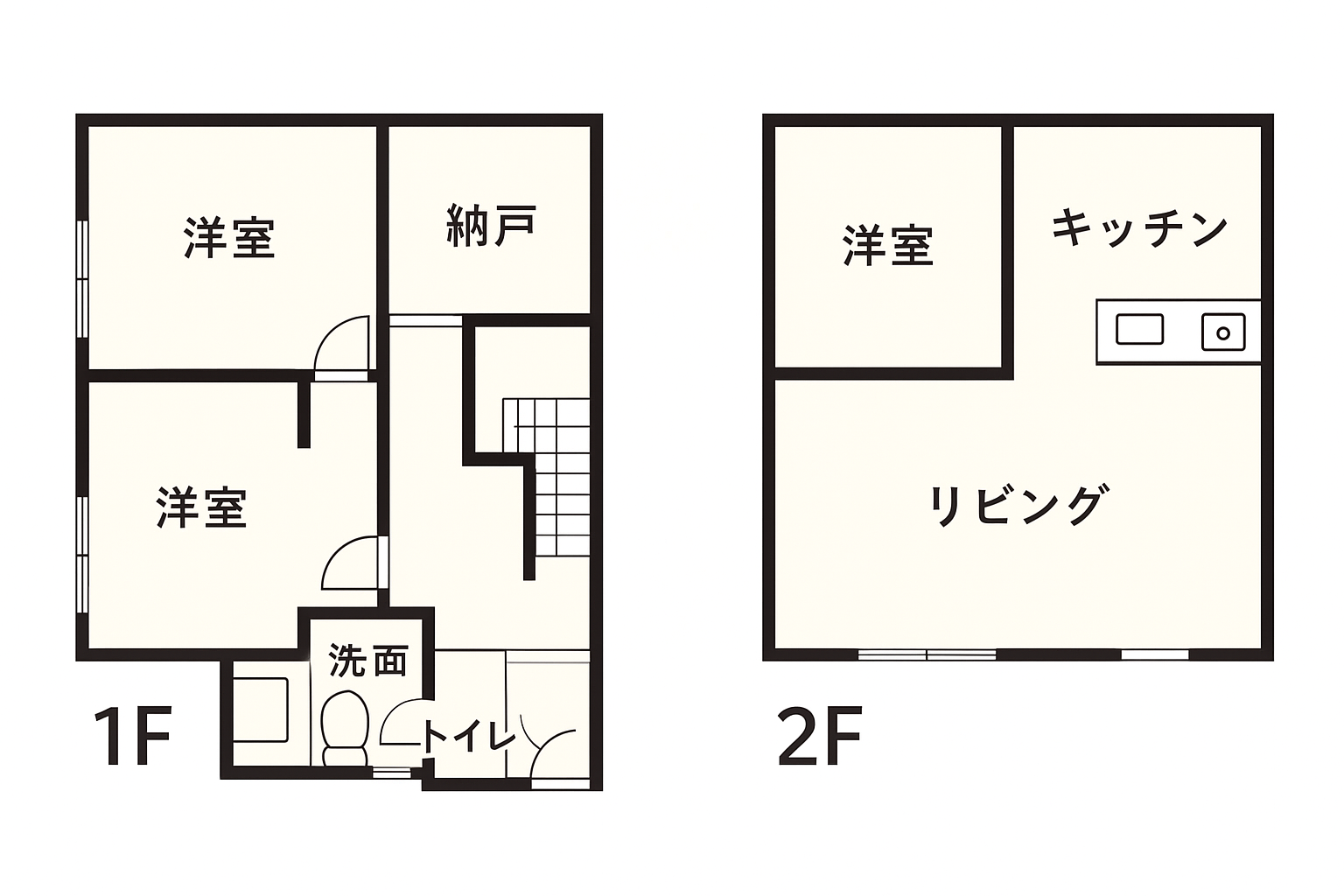

どんな家なのか?

- 築年数は46年と古めの戸建て

- 部屋数は十分にあり、家族で生活するには問題なし

1階がプライベート空間(寝室・収納・トイレ・お風呂)、2階が生活の中心(LDK+洋室) - 駅まで徒歩25分と少し距離があるが、車生活なので不便は少ない

正直「最新設備の新築マンション」と比べれば見劣りします。

ただ、必要十分な広さがあり「暮らす場所」としては問題なしです。

家賃1万円生活のメリット

- 圧倒的に生活コストが下がる

家計の固定費の中で最も大きいのが家賃。これがほぼゼロに近くなるのはインパクト大です。

例えば、月8万円の家賃に住んでいた場合、年間で96万円。

これを1万円にできれば、年間で約90万円以上が浮きます。 - 精神的にゆとりが生まれる

「もし仕事を辞めても、家だけはある」という安心感があります。 - 投資や趣味、借金返済にお金を回せる

浮いたお金をNISA投資や海外旅行に充てられるのが最大の魅力です。

実際にカーローン・奨学金を返済することができました。

デメリットはある?

もちろん良いことばかりではありません。

- 立地の不便さ

駅から遠く、車が必須。出張時などで都市部へのアクセスは悪いです。 - 古さゆえの維持費

築年数が古いため、修繕やメンテナンスは避けられません。屋根や水回りは費用がかかります。 - 「人からどう見られるか」問題

「家賃1万円の家=ボロ家」というイメージを持たれることもあります。人によってはプライドが刺激されるかもしれません。

実際に暮らしてみて

私は「家賃が安い=我慢」とは今では感じていません。

むしろ、余裕がある暮らしを選べる のが最大のメリットです。

ただし、入居前は築年数的に外観はもちろん、内装もボロボロで正直月1万円でも住みたくないな~と思った瞬間はありますが、月1万円はメリットであると考え暮らすことを決意した背景があります。

今では奨学金・カーローンの返済を終え、浮いたお金で海外旅行に行ったり、将来の資産形成に回したり。「お金を使う優先順位を自分で選べる」状態にあります。

まとめ

- 家賃月1万円は「特殊な環境」と「工夫」で実現可能

- メリットは「生活コストの劇的削減」と「精神的なゆとり」

- デメリットは「立地の不便さ」と「古さによる維持費」

もし「もっと自由に生きたい」「固定費を減らしたい」と考えているなら、身内に協力を仰いでください。なぜなら家族が幸せに暮らしてくれることが幸せだから、私のように家を購入してくれなくとも何らかの援助は頂けるかもしれません。

また家賃を見直すのは最強の一手です。

必ずしも1万円にできなくても、「今の家賃は適正か?」を考えるきっかけになると思います。

新築マイホームを検討されている方は、中古物件も選択肢に入れてみてください。

皆様の幸福に一歩でも近づいていただけたら幸いです。